دستورالعمل زیرساخت عملیات حسابداری شرکتهای کارگزاری مصوب 1402/07/17

دستورالعمل زیرساخت عملیات حسابداری شرکتهای کارگزاری ـ بهره برداری از زیرساخت شناسایی، ثبت، نگهداری و گزارشگری عملیات حسابداری شرکتهای کارگزاری مصوب 1402/07/17

شناسنامه دستورالعمل زیرساخت عملیات حسابداری شرکت های کارگزاری

مرجع تصویب: هیأت مدیره سازمان بورس و اوراق بهادار

تاریخ تصویب: 1402/07/17

بیشتر بخوانید:

مجموعه مقررات مرتبط با دستورالعمل زیرساخت عملیات حسابداری شرکتهای کارگزاری (مجموعه مقررات بورس)

بیمه، بورس و بانک در آرای وحدت رویه قضایی

موضوعات بورس در آراء دیوان عدالت اداری

مقررات مرجع:

ماده 7 قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب 1384: وظایف و اختیارات هیات مدیره سازمان به شرح زیر است:

1 ـ تهیه آئین نامه های لازم برای اجرای این قانون و پیشنهاد آن به شورا.

2 ـ تهیه و تدوین دستورالعمل های اجرایی این قانون

متن دستورالعمل زیرساخت عملیات حسابداری شرکت های کارگزاری

مقدمه

به استناد اختیارات حاصل از بند 2 ماده 7 قانون بازار اوراق بهادار جمهوری اسلامی ایران و به منظور ساماندهی زیرساخت شناسایی، ثبت، نگهداری و گزارشگری عملیات حسابداری شرکت های کارگزاری این دستورالعمل، تدوین و در تاریخ 1402/06/06 به تصویب هیأت مدیره سازمان بورس و اوراق بهادار رسید.

ماده 1: اصطلاحات و واژه هایی کـه در ماده 1 قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب آذرماه 1384 مجلس شورای اسلامی تعریف شده اند، به همان مفاهیم در این دستورالعمل به کار رفته اند. واژه های دیگر دارای معانی زیر هستند:

1ـ زیرساخت شناسایی، ثبت، نگهداری و گزارشگری عملیات حسابداری: زیرساخت الکترونیکی است کـه به منظور شناسایی، ثبت، نگهداری و گزارشگری رویدادهای مالی توسط شرکت کارگزاری بهره برداری می شود و در این دستورالعمل به اختصار، زیرساخت نامیده می شود.

2ـ بورس: منظور بورس اوراق بهادار تهران، فرابورس ایران، بورس کالای ایران و بورس انرژی ایران یا هر شرکتی است کـه با مجوز شورا تحت عنوان بورس تشکیل می شود.

3ـ رویداد مالی: رویدادی است کـه مطابق اصول پذیرفته شده و استانداردهای حسابداری ملی ایران، به عنوان رویداد مالی محسوب شده و وفق اصول و استانداردهای یادشده و نیز قوانین و مقررات، شناسایی و ثبت آن در دفاتر حسابداری شرکت کارگزاری، ضروری است.

4ـ کد معاملاتی: شناسه مشتری جهت انجام معامله اوراق بهادار در سامانه معاملاتی کـه به صورت حروف، عدد یا ترکیبی از هر دو است.

ماده 2: شرکت کارگزاری مکلف است در فرایندهای مرتبط با شناسایی، ثبت، نگهداری و گزارشگری رویدادهای مالی در زیرساخت، اصول پذیرفته شده حسابداری، استانداردهای حسابداری ملی ایران و «ضوابط اجرایی شناسایی، ثبت و گزارشگری رویدادهای مالی در شرکت های کارگزاری» موضوع تبصره 2 ماده 8 این دستورالعمل را رعایت کند.

ماده 3: شرکت کارگزاری مکلف است ضمن رعایت الزامات امنیت و فناوری اطلاعات بازار سرمایه، قبل از بهره برداری از زیرساخت، پس از اخذ تأییدیه بورس مرتبط، تأییدیه فنی لازم را از سازمان دریافت کند.

تبصره 1ـ صدور تأییدیه موضوع این ماده، رافع مسئولیت شرکت کارگزاری در خصوص تأمین امنیت و قابلیت های فنی و عملیاتی زیرساخت، نیست.

تبصره 2ـ جهت کنترل و نظارت مستمر بر حفظ شرایط مقرر در این دستورالعمل، شرکت کارگزاری باید دسترسی کامل به زیرساخت را در اختیار سازمان و بورس در چارچوب موضوع فعالیت آن بورس، قرار دهد.

ماده 4: درخواست اخذ تأییدیه موضوع ماده سه این دستورالعمل به همراه مستندات مورد نیاز، باید کتباً توسط شرکت کارگزاری به سازمان ارائه شود. سازمان با بررسی مدارک و مستندات، نظر خود را مبنی بر پذیرش یا رد درخواست ارائه شده به همراه دلایل رد آن، حداکثر ظرف مهلت بیست روز کاری از تاریخ دریافت مدارک و مستندات، به شرکت کارگزاری متقاضی اعلام می کند.

ماده 5: شرکت کارگزاری باید هرگونه تغییرات در زیرساخت را قبل از بهره برداری به سازمان، اعلام و در چارچوب پیوست یک این دستورالعمل و سایر الزامات مصوب سازمان اعمال کند.

ماده 6: هرگونه تغییر داده های معاملاتی و تسویه آن کـه حسب مورد توسط شرکت مدیریت فناوری بورس تهران، بورس و شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه به شرکت کارگزاری ارائه می شود، ممنوع است.

ماده 7: شرکت کارگزاری مکلف است بر اساس اطلاعاتی کـه حسب مورد از شرکت مدیریت فناوری بورس تهران یا بورس دریافت می کند، اسناد حسابداری مربوط به معاملات مشتریان را به صورت موقت در طی روز معاملاتی ثبت و قبل از شروع روز معاملاتی بعد، بر اساس اطلاعاتی کـه حسب مورد از شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه یا بورس دریافت می کند، ثبت اسناد مذکور را قطعی کند.

تبصرهـ اعمال تغییرات مربوط به اطلاعات تسویه معاملات روزهای معاملاتی قبل، توسط شرکت کارگزاری خارج از موعد مقرر در این ماده، صرفاً با اعلام شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه و بورس حسب مورد، مجاز است.

ماده 8: شرکت کارگزاری مکلف است الزامات زیر را در زیرساخت رعایت کند:

1ـ تعریف، طراحی و پیاده سازی کدینگ حسابداری؛

2ـ تعریف، طراحی و پیاده سازی فرایند شناسایی، ثبت و گزارشگری رویدادهای مالی؛

3ـ تعریف، طراحی و پیاده سازی تراز های آزمایشی کل، معین و تفصیلی؛

4ـ تهیه صورت وضعیت مالی و صورت سود و زیان؛

5ـ تعریف شناسه حساب یکتا در دفاتر شرکت کارگزاری برای مشتریان حقیقی بر مبنای کد ملی، برای مشتریان حقوقی بر مبنای شناسه ملی آن ها و برای سایر موارد از قبیل سبد اختصاصی بر مبنای کد معاملاتی آن ها، به نحوی کـه هر یک از حوزه های عملکردی مشتری نزد شرکت کارگزاری (عملیات معاملات اوراق بهادار، معاملات کالا در بورس کالای ایران، معاملات کالا در بورس انرژی ایران و ...) به تفکیک قابل گزارشگری باشد؛

6ـ ثبت کلیه رویدادهای مالی مربوط به هر مشتری نزد شرکت کارگزاری از جمله خرید، فروش، مبادله وجه نقد، سپرده بانکی، تهاتر، اعمال هزینه و سایر تراکنش ها بر اساس نوع، مبلغ، تاریخ و طرفین سند حسابداری در حساب تعریف شده برای آن مشتری، به نحوی کـه رویدادهای مالی مذکور در سیستم حسابداری شرکت کارگزاری و صورت حساب مشتری به صورت یکسان، ثبت و اعمال شده و برای مشتری قابل رؤیت باشد؛

7ـ تمامی رویدادهای مالی مربوط به هر مشتری، صرفاً باید بر اساس برچسب های استاندارد زیر در حساب وی شناسایی و ثبت شود. ثبت هرگونه رویداد مالی در حساب مشتری خارج از برچسب های استاندارد موضوع این بند، ممنوع است:

1ـ7ـ خرید (خرید اوراق بهادار یا کالا به نام و حساب مشتری به علاوه کارمزدهای مربوطه)؛

2ـ7ـ فروش (فروش اوراق بهادار یا کالا به نام و حساب مشتری پس از کسر کارمزدهای مربوطه و مالیات)؛

3ـ7ـ وجه نقد دریافتی (وجوهی کـه به منظور انجام معاملات اوراق بهادار یا کالا توسط مشتری یا به نمایندگی از مشتری مطابق مقررات به حساب شرکت کارگزاری واریز می شود)؛

4ـ7ـ وجه نقد پرداختی (وجوهی کـه ناشی از انجام معاملات اوراق بهادار یا کالا توسط شرکت کارگزاری به حساب مشتری یا به نمایندگی از مشتری به سایر حساب ها مطابق مقررات واریز می شود)؛

5ـ7ـ سود تحقق یافته اوراق بهادار با درآمد ثابت دارای پرداخت سود دوره ای؛

6ـ7ـ هزینه مالی معاملات اعتباری (هزینه هایی است کـه بابت انجام معاملات اعتباری برای مشتری طبق مقررات، توسط شرکت کارگزاری به حساب مشتری منظور می شود)؛

7ـ7ـ برگشت هزینه مالی معاملات اعتباری؛

8ـ7ـ تخفیف کارمزد؛

9ـ7ـ برگشت تخفیف کارمزد؛

10ـ7ـ تعدیل کارمزد؛

11ـ7ـ برگشت تعدیل کارمزد؛

12ـ7ـ انتقال طلب مشتری (تهاتر)؛

13ـ7ـ هزینه انبارداری؛

14ـ7ـ برگشت هزینه انبارداری؛

15ـ7ـ هزینه جانبی تسویه و تحویل در بورس های کالایی (کلیه هزینه های مترتب بر تسویه و تحویل به استثناء هزینه انبارداری، کارمزد و جرائم در معاملات محصولات فیزیکی بورس های کالایی)؛

16ـ7ـ برگشت هزینه جانبی تسویه و تحویل در بورس های کالایی؛

17ـ7ـ جرائم در بورس های کالایی (کلیه جرائم از قبیل جریمه فسخ، جریمه انفساخ، جریمه تأخیر در تسویه و جریمه تأخیر در تحویل در معاملات محصولات فیزیکی بورس های کالایی)؛

18ـ7ـ برگشت جرائم در بورس های کالایی؛

19ـ7ـ طلب کارمزد (کارمزد سهم فروشنده کـه به منظور تسویه ظرف مهلت مقرر در مقررات توسط خریدار پرداخت می شود)؛

20ـ7ـ برگشت طلب کارمزد؛

21ـ7ـ صدور واحدهای سرمایه گذاری صندوق های سرمایه گذاری؛

22ـ7ـ تتمه مبلغ ناشی از صدور واحدهای سرمایه گذاری صندوق های سرمایه گذاری؛

23ـ7ـ ابطال واحدهای سرمایه گذاری صندوق های سرمایه گذاری؛

24ـ7ـ سود حاصل از ابطال واحدهای سرمایه گذاری صندوق های سرمایه گذاری؛

25ـ7ـ برگشت سود حاصل از ابطال واحدهای سرمایه گذاری صندوق های سرمایه گذاری؛

26ـ7ـ سرمایه گذاری در سپرده بانکی؛

27ـ7ـ ابطال سپرده سرمایه گذاری بانکی؛

28ـ7ـ سود حاصل از سرمایه گذاری در سپرده بانکی؛

29ـ7ـ برگشت سود حاصل از سرمایه گذاری در سپرده بانکی؛

30ـ7ـ کارمزد بازار اولیه؛

31ـ7ـ ارزش اسمی بابت خرید حق تقدم استفاده نشده؛

32ـ7ـ اعمال اختیار معامله؛

33ـ7ـ ایجاد موقعیت تعهدی؛

34ـ7ـ بستن موقعیت تعهدی؛

35ـ7ـ سود یا زیان روزانه معاملات قراردادهای آتی؛

36ـ7ـ جبران خسارت ناشی از اشتباه معاملاتی شرکت کارگزاری؛

37ـ7ـ اجرای آراء قطعی مراجع ذی صلاح، در خصوص دعاوی فی مابین شرکت کارگزاری و مشتری؛

38ـ7ـ سند تسویه معاملات خارج از پایاپای.

8ـ دارا بودن قابلیت گزارش گیری تراکنش های مالی ثبت شده در حساب مشتری بر اساس برچسب های استاندارد موضوع بند هفت؛

9ـ دارا بودن شناسه یکتا و غیرقابل تغییر برای هر یک از اسناد حسابداری؛

10ـ اعمال محدودیت زمانی جهت ویرایش یا حذف اسناد حسابداری مربوط به رویدادهای مالی مرتبط با سرفصل حساب های بانکی معاملاتی، مشتریان، اتاق پایاپای و تسهیلات دریافتی شرکت کارگزاری حداکثر پانزده روز پس از ثبت، به نحوی کـه پس از دوره زمانی مذکور اسناد به صورت خودکار قطعی شود؛ در صورت ضرورت ویرایش یا حذف اسناد حسابداری قطعی شده، باید سند حسابداری جدید از نوع اصلاحی و به تاریخ روز مطابق با «ضوابط اجرایی شناسایی، ثبت و گزارشگری رویدادهای مالی در شرکت های کارگزاری» در دفاتر شرکت ثبت شود.

11ـ ارسال خودکار اطلاعات مورد نیاز به سامانه های نظارتی مطابق با شرایطی کـه سازمان اعلام می کند؛

12ـ امکان تولید و ارائه گزارش بر اساس اطلاعات دوره مالی قبل و جاری به تفکیک، پس از پایان هر دوره مالی و بستن حساب های موقت.

بیشتر بخوانید:

مجموعه مقررات مرتبط با دستورالعمل زیرساخت عملیات حسابداری شرکتهای کارگزاری (مجموعه مقررات بورس)

بیمه، بورس و بانک در آرای وحدت رویه قضایی

موضوعات بورس در آراء دیوان عدالت اداری

تبصره 1ـ تعریف، طراحی و پیاده سازی الزامات موضوع بندهای یک الی پنج این ماده، صرفاً بر اساس «ضوابط اجرایی شناسایی، ثبت و گزارشگری رویدادهای مالی در شرکت های کارگزاری» با رعایت مفاد این دستورالعمل مجاز است.

تبصره 2ـ پیش نویس «ضوابط اجرایی شناسایی، ثبت و گزارشگری رویدادهای مالی در شرکت های کارگزاری» حداکثر ظرف مهلت سه ماه پس از تاریخ ابلاغ این دستورالعمل، توسط کانون کارگزاران بورس و اوراق بهادار با اخذ نظر بورس تهیه و به سازمان ارسال می گردد. ضوابط مذکور توسط معاونت نظارت بر نهادهای مالی، تأیید و به شرکت های کارگزاری ابلاغ می شود. تغییر یا اصلاح بعدی این ضوابط کـه به عنوان پیوست شماره سه این دستورالعمل تلقی می شود، بر اساس رویه مندرج در این تبصره انجام می شود.

تبصره 3ـ در صورت اعلام الزامات جدید از سوی سازمان مبنی بر تعریف، طراحی و پیاده سازی امکانات و قابلیت های جدید در زیرساخت، شرکت کارگزاری مکلف است طی مهلت تعیین شده توسط سازمان، امکانات و قابلیت های درخواستی را در زیرساخت مزبور فراهم کند.

تبصره 4ـ انجام اقدامات ذیل ضمن نگهداری سوابق صرفاً پس از اخذ تأییدیه از سازمان مجاز است:

ـ تغییر شناسه حساب مشتری موضوع بند پنج این ماده؛

ـ ایجاد برچسب جدید یا تغییر برچسب های استاندارد در خصوص رویدادهای مالی موضوع بند هفت این ماده؛

ـ ویرایش یا حذف اسناد حسابداری مربوط به رویدادهای مالی در حساب های موضوع بند ده این ماده خارج از مهلت زمانی مقرر به استثناء موارد موضوع تبصره ماده هفت.

تبصره 5ـ سازمان حسب ضرورت، سایر مصادیق سرفصل حساب های موضوع بند ده این ماده را به منظور اعمال محدودیت زمانی جهت ویرایش یا حذف اسناد حسابداری مربوط به رویدادهای مالی مرتبط تعیین می کند.

ماده 9: شرکت کارگزاری مکلف است سوابق تمامی فعالیت های مربوط به زیرساخت در حوزه های عملکردی سامانه، سیستمی و سرویس های مرتبط را مطابق با الزامات امنیت و فناوری اطلاعات بازار سرمایه، ثبت و نگهداری نموده و حسب درخواست به سازمان ارائه کند.

تبصرهـ حذف هرگونه داده و اطلاعات مربوط به زیرساخت از پایگاه داده ممنوع است.

ماده 10: در صورت درخواست مشتری و پذیرش هزینه های آن، شرکت کارگزاری مکلف است گزارش تراکنش های درخواستی روزانه وی را از طریق پیامک ارسال کند.

ماده 11: در صورتی کـه اختلال در زیرساخت موجب بروز مشکلاتی در هرگونه فرایند کاری مربوط به مشتریان شود، شرکت کارگزاری مکلف است به محض وقوع با استفاده از روش هایی از قبیل رایانامه، تلفن و یا هر روش دیگری کـه توأم با ثبت قابل اعتماد سوابق باشد، موضوع را به نحو مقتضی به مشتری اطلاع دهد.

تبصرهـ در صورت وقوع هر گونه اختلال در زیرساخت، شرکت کارگزاری مکلف است موضوع را فوراً به سازمان اطلاع داده و حداکثر ظرف دو روز کاری دلایل آن را به صورت مستند و مکتوب ارسال کند.

ماده 12: واگذاری طراحی، پیاده سازی، راه اندازی یا پشتیبانی زیرساخت توسط شرکت کارگزاری به شخص ثالث، مستلزم انعقاد قرارداد کتبی با شخص مربوطه با رعایت الزامات پیوست شماره دو این دستورالعمل است.

تبصرهـ واگذاری طراحی، پیاده سازی، راه اندازی یا پشتیبانی زیرساخت به شخص ثالث رافع مسئولیت های شرکت کارگزاری در قبال رعایت الزامات این دستورالعمل و سایر مقررات نیست.

ماده 13: شرکت کارگزاری مکلف است در صورت اعلام سازمان، فهرست کاربران زیرساخت و تغییرات این اشخاص را به سازمان ارائه کند.

ماده 14: درصورت تخلف شرکت کارگزاری از مفاد این دستورالعمل، مرجع رسیدگی کننده به تناسب یک یا چند مورد از تنبیهات زیر را در نظر می گیرد:

1ـ تذکر کتبی به شرکت بدون درج در پرونده؛

2ـ اخطار کتبی به شرکت با درج در پرونده؛

3ـ محرومیت از ارائه تمام یا برخی خدمات یا فعالیت های حرفه ای توسط شرکت حداکثر تا سه سال؛

4ـ تعلیق مجوز فعالیت شرکت؛

5ـ لغو مجوز فعالیت شرکت؛

6ـ جریمه نقدی اشخاص تحت نظارت مطابق آیین نامه اجرایی ماده 14 قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاست های کلی اصل چهل و چهارم قانون اساسی؛

ماده 15: در صورت تخلف مدیران شرکت کارگزاری، مرجع رسیدگی کننده به تناسب یک یا چند مورد از تنبیهات زیر را در نظر می گیرد:

1ـ تذکر کتبی بدون درج در پرونده؛

2ـ اخطار کتبی با درج در پرونده؛

3ـ محرومیت از تصدی سمت در نهاد مالی مربوطه حداکثر تا سه سال؛

4ـ محرومیت از تصدی سمت در تمام یا برخی از بورس ها، بازارهای خارج از بورس، کانون و نهادهای مالی حداکثر تا سه سال؛

5ـ سلب صلاحیت مطابق آیین نامه اجرایی ماده 13 قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی؛

6ـ محرومیت از استفاده از گواهی نامه حرفه ای یا کاربردی صادره توسط سازمان حداکثر تا یک سال؛

7ـ ابطال گواهینامه حرفه ای یا کاربردی؛

8ـ جریمه نقدی مطابق آئین نامه اجرایی ماده 14 قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی؛

تبصرهـ هریک از کارکنان دارنده گواهینامه حرفه ای یا کاربردی شرکت کارگزاری، در صورت تخلف از مفاد این دستورالعمل، حسب مورد به تنبیهات موضوع بندهای (1)، (2)، (6) و (7) محکوم می شود.

چارچوب اعلام تغییرات موضوع ماده 5 دستورالعمل (پیوست شماره یک)

در راستای اجرای ماده 5 دستورالعمل بهره برداری از زیرساخت شناسایی، ثبت، نگهداری و گزارشگری عملیات حسابداری شرکت های کارگزاری، فهرست کامل تغییرات در زیرساخت باید با توجه به توضیحات ذیل، در جدول شماره 1 تکمیل و حداقل 7 روز کاری قبل از عملیاتی نمودن، به سازمان اعلام شود. عملیاتی نمودن تغییرات جدید منوط به عدم اعلام نیاز به بررسی مجدد از طرف سازمان است.

منظور از زیرساخت موضوع اعلام تغییرات، زیرساخت موضوع بند 1 ماده یک دستورالعمل از جمله تمام نسخه های تحت وب، APIزیرساخت مذکور و نسخه پنل مدیریت آن است.

بیشتر بخوانید:

مجموعه مقررات مرتبط با دستورالعمل زیرساخت عملیات حسابداری شرکتهای کارگزاری (مجموعه مقررات بورس)

بیمه، بورس و بانک در آرای وحدت رویه قضایی

موضوعات بورس در آراء دیوان عدالت اداری

1ـ دسته بندی انواع تغییرات:

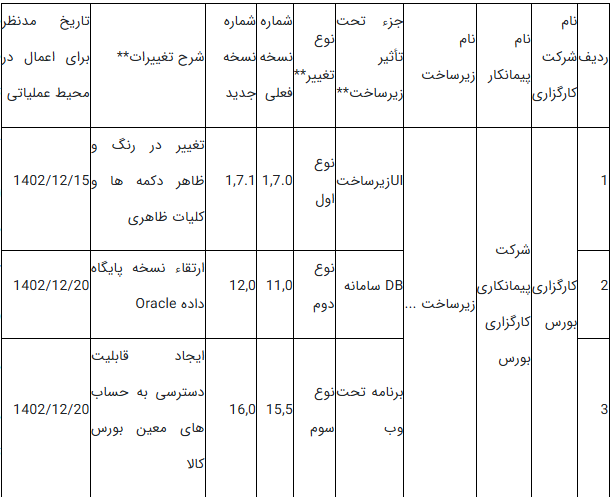

1ـ1ـ نوع اول (تغییرات ظاهری): هر گونه تغییر کـه صرفاً بر واسط کاربری (UI) و ظاهر نرم افزار تاثیر بگذارد. این نوع تغییر، جزیی (Minor) در نظر گرفته می شود.

2ـ1ـ نوع دوم (تغییرات فنی): هر گونه تغییر در کد برنامه یا تغییر در Data Model؛ یا هر گونه تغییر در معماری استقرار نرم افزار (Deployment model)؛ یا هر گونه تغییر عمده در زیرساخت (OS، DB Engine، Network و سایر). این نوع تغییرات، کلی (Major) در نظر گرفته می شود.

3ـ1ـ نوع سوم (تغییرات کسب و کاری): هر گونه تغییر در قابلیت های کسب و کاری نرم افزار (از جمله اضافه، حذف یا تغییر یک قابلیت مرتبط با انجام کسب و کار). این دسته از تغییرات معمولاً تغییرات فنی و ظاهری را نیز به همراه دارد و در هر حال کلی (Major) در نظر گرفته می شود.

2ـ حداقل الزامات نسخه بندی1:

1ـ2ـ در تمامی اجزای زیرساخت، مانند واسط های کاربری و APIها، باید شماره نسخه مربوطه ثبت و برای مخاطبان مرتبط، در دسترس باشد.

2ـ2ـ در صفحه اول زیرساخت و سایر واسط های کاربری (UIهای زیرساخت)، باید شماره نسخه مربوطه به صورت واضح و بدون نیاز به احراز هویت برای عموم قابل رؤیت باشد.

3ـ2ـ در صورت وقوع حداقل یک نوع از انواع تغییرات فوق الذکر در هر یک از اجزای سامانه (مانند API، UI تحت وب، UI پنل مدیریت)، باید شماره نسخه آن اجزا به صورت افزایشی تغییر یابد و به عنوان نسخه جدید در نظر گرفته شود.

4ـ2ـ فرمت و روش نسخه گذاری اجزای سامانه ها باید مستند باشد و مطابق با همان مستند، نسخه گذاری انجام شود.

جدول شماره 1ـ فهرست تغییرات

ردیف:

نام شرکت کارگزاری:

نام شرکت پیمانکار:

نام زیرساخت:

جزء تحت تأثیر زیرساخت**:

نوع تغییر**:

شماره نسخه فعلی:

شماره نسخه جدید:

شرح تغییرات**:

تاریخ مدنظر برای اعمال در محیط عملیاتی:

جزء تحت تاثیر: مانند UI تحت وب، API زیرساخت، پایگاه داده نسخه وبی، سخت افزار ارتباطی و از این قبیل

نوع تغییر: طبق توضیحات بالا (دسته بندی انواع تغییرات)، منظور نوع اول، دوم یا سوم است.

شرح تغییرات (باید به ازای هر نوع تغییر، سطر مجزایی درج شود):

در صورتی کـه تغییر از نوع اول باشد، دلیل کلی و محل تغییرات اعلام گردد؛ به نحوی کـه تغییرات قابل ردگیری باشد.

در صورتی کـه تغییر از نوع دوم باشد، فهرست تغییرات و دلیل تغییرات و تاثیری کـه از تغییرات مذکور مورد انتظار است، قید شود.

در صورتی کـه تغییر از نوع سوم باشد، فهرست تغییرات، شرح تغییر از نگاه کسب و کار و محل تغییرات قید شود. موارد مذکور، به ازای هر نوع از تغییرات باید به طور مجزا نوشته شود.

3ـ نمونه تکمیل شده از جدول شماره 1:

با توجه به تغییرات تکنولوژی و توسعه ابزارهای امنیت فناوری اطلاعات، این الزامات بازبینی و در صورت نیاز توسط مدیریت فناوری اطلاعات اصلاح و ابلاغ خواهد شد.

** راهنمای تکمیل جدول:

الزامات موضوع ماده 12 دستورالعمل جهت درج در قرارداد فی مابین شرکت کارگزاری و شرکت نرم افزاری ارائه دهنده خدمات

(پیوست شماره دو)

بند1: تعریف واژگان

برخی از واژگان به کار رفته در این الزامات به شرح ذیل تعریف می شود:

سازمان: سازمان بورس و اوراق بهادار

کانون: کانون کارگزاران بورس و اوراق بهادار

دستورالعمل: منظور دستورالعمل بهره برداری از زیرساخت شناسایی، ثبت، نگهداری و گزارشگری عملیات حسابداری شرکت های کارگزاری مصوب 1402/06/06 هیأت مدیره سازمان است.

زیرساخت: منظور زیرساخت شناسایی، ثبت، نگهداری و گزارشگری عملیات حسابداری شرکت های کارگزاری موضوع دستورالعمل است.

شرکت: شرکتی کـه مطابق ماده 12 دستورالعمل وظیفه طراحی، پیاده سازی، راه اندازی یا پشتیبانی زیرساخت را برای کارگزاری بر عهده دارد.

کارگزاری: کارگزار موضوع بند 13 ماده یک قانون بازار اوراق بهادار جمهوری اسلامی ایران

قرارداد: منظور قرارداد فی مابین کارگزاری و شرکت است.

قوانین و مقررات: عبارت است از مصوبات مجلس شورای اسلامی، هیأت وزیران، شورا، سازمان، تشکل های خود انتظام و سایر مراجع ذیصلاح در حوزه بازار سرمایه کـه تحت عناوینی از قبیل قانون، آیین نامه، دستورالعمل، اساسنامه، بخشنامه و ضوابط اجرایی در خصوص فعالیت شرکت کارگزاری به تصویب رسیده و ابلاغ شده است.

بند 2: الزامات شرکت

1ـ شرکت در انجام خدمات موضوع این قرارداد متعهد به رعایت قوانین و مقررات از جمله مفاد دستورالعمل است.

2ـ شرکت متعهد است زیرساخت را به نحوی طراحی کند کـه قابلیت ارائه خروجی، برقراری ارتباط و ارائه سرویس برای سامانه های نظارتی در اختیار سازمان و سایر نرم افزارهای مرتبط با بازار سرمایه را در فرمت ها و قالب های متعارف داشته باشد.

3ـ شرکت در صورت قصور یا تقصیر در ارائه خدمات موضوع قرارداد، موظف به پرداخت جریمه مطابق با جدول «سطح مطلوبیت سرویس SLA » است.

بیشتر بخوانید:

مجموعه مقررات مرتبط با دستورالعمل زیرساخت عملیات حسابداری شرکتهای کارگزاری (مجموعه مقررات بورس)

بیمه، بورس و بانک در آرای وحدت رویه قضایی

موضوعات بورس در آراء دیوان عدالت اداری

4ـ شرکت موظف است در صورت قطعی، کندی و یا بروز اختلال در زیرساخت، بلافاصله مراتب را بر اساس ترتیبات مقرر در قرارداد به کارگزاری اطلاع رسانی کند و در صورت وجود راه حل جایگزین مورد تأیید سازمان جهت رفع مشکل قطعی، کندی یا اختلال زیرساخت، آن را در اختیار کارگزاری قرار دهد.

5ـ شرکت موظف است در صورت قطعی، کندی و اختلال زیرساخت و یا امکان پذیر نبودن ارائه خدمات از طریق آن، دلایل را به طور مستند و مکتوب به کارگزاری حداکثر طی یک روز کاری پس از زمان قطعی، کندی و اختلال زیرساخت، اعلام کند.

6ـ شرکت متعهد است جهت ارائه خدمات پشتیبانی، ثبت و مدیریت رویدادها و مشکلات و پاسخگویی به کارگزاری از یک سیستم تیکتینگ مطابق استانداردهای معتبر برای زیرساخت Service Desk خود استفاده کند.

7ـ شرکت متعهد است در صورت اعلام کتبی کارگزاری مبنی بر اعمال هرگونه تغییر در زیرساخت یا افزودن ویژگی های جدید به آن، تغییرات مورد درخواست را صرفاً در صورتی کـه واجد شرایط زیر باشد، در زیرساخت اعمال کند:

الفـ تغییرات توسط سازمان، تصویب و به کارگزاری ابلاغ شده باشد. این تغییرات باید ظرف مهلت تعیین شده توسط سازمان در زیرساخت اعمال شود.

بـ تغییرات مورد درخواست کارگزاری ناقض الزامات مقرر در دستورالعمل نباشد.

در صورتیکه این تغییرات هزینه ای به شرکت تحمیل کند، کارگزاری متعهد به پرداخت هزینه مزبور است.

8ـ کلیه حقوق مادی و معنوی اطلاعات و داده¬های مرتبط با موضوع قرارداد اعم از اینکه شرکت، میزبانی تمام یا بخشی از آن را برعهده داشته باشد، متعلق به کارگزاری می باشد و رؤیت، بهره برداری، پردازش اطلاعات و داده ها به نفع خود یا دیگری یا واگذاری آنها به غیر به هر نحو توسط شرکت، در چارچوب قوانین و مقررات صرفاً پس از کسب موافقت کتبی کارگزاری مجاز است.

تبصره 1ـ در صورت درخواست سازمان مبنی بر ارائه یا ارسال هرگونه اطلاعات از جمله سوابق(Log) به سامانه های نظارتی یا ارائه دسترسی موضوع تبصره 2 ماده 3 دستورالعمل، شرکت موظف است ضمن اعلام موضوع به کارگزاری، نسبت به ارائه یا ارسال فوری اطلاعات و ارائه دسترسی مورد درخواست سازمان اقدام نماید.

تبصره 2ـ رویت داده ها و اطلاعات توسط شرکت صرفاً در صورتی مجاز خواهد بود کـه پشتیبانی از زیرساخت یا رفع باگ های احتمالی آن مستلزم بررسی و رویت داده ها و اطلاعات باشد.

9ـ شرکت باید تعهدنامه عدم افشای اطلاعات را پذیرفته و امضاء کند.

10ـ شرکت متعهد است از کلیه داده ها و فایل های اطلاعاتی کارگزاری، نسخه پشتیبان تهیه و نگهداری نموده و متناسب با درخواست کارگزاری، کلیه داده ها و فایل های ذخیره شده را در قالب فرمت های رایج و متداول ارائه کند.

11ـ در صورت درخواست کارگزاری جهت انتقال تمام یا بخشی از خدمات یا داده ها، شرکت متعهد است همکاری های لازم را با کارگزاری تا انتقال کامل اطلاعات و تأیید کارگزاری مبنی بر اتمام فرآیند انتقال تمام یا بخشی از خدمات و داده ها داشته باشد و سرویس های مورد نیاز کارگزاری در حیطه موضوع قرارداد را در اختیار وی قرار دهد.

12ـ در صورتی کـه به واسطه تخلف شرکت از تعهدات ناشی از این قرارداد یا عدم رعایت الزامات مندرج در دستورالعمل یا سایر قوانین و مقررات مربوط یا به هر دلیل دیگر مرتبط با خدمات موضوع این قرارداد، دعوایی له یا علیه کارگزاری مطرح شود، شرکت متعهد است در صورت درخواست کارگزاری یا سازمان ضمن ارائه مستندات و دفاعیات مربوط به آن، در مراجع مربوطه حضور یافته و دفاعیات خود را نسبت به ادعای مطروحه ارائه دهد.

13ـ شرکت متعهد به رعایت الزامات امنیت اطلاعات اعلام شده از نهادهای ذی صلاح از جمله سازمان است. شرکت متعهد است به محض اطلاع از وجود آسیب پذیری در زیرساخت یا اشکالات (Bug) احتمالی در آن، موارد مذکور را در اسرع وقت رفع کند.

14ـ شرکت متعهد است سوابق (Log) قابل استناد را در تمام سطوح شامل زیرساخت، وب سرور و پایگاه داده مطابق با الزامات سازمان و طبق مدت زمان معین شده در الزامات بالادستی نگهداری کند.

15ـ شرکت متعهد است در صورت درخواست کارگزاری، سوابق (Log) مرتبط با موضوع قرارداد را در اختیار وی قرار دهد.

16ـ شرکت متعهد است قبل از اعمال هرگونه تغییر در نسخه عملیاتی زیرساخت، گزارش اعلام تغییر نسخه به همراه جزییات آن را مطابق با الزامات سازمان، تهیه و به کارگزاری ارسال کند.

17ـ در صورت خاتمه قرارداد تحت هر عنوان از قبیل فسخ، انفساخ، اقاله ، شرکت متعهد است تمام داده های مرتبط با موضوع قرارداد را (از جمله پروفایل مشتریان، اطلاعات حسابداری، سوابق (Log) زیرساخت و غیره) در فرمت و قالب متناسب با تکنولوژی روز و به صورت امن به گونه ای کـه به لحاظ فنی قابلیت بهره برداری داشته باشد حداکثر تا یک ماه پس از تاریخ خاتمه قرارداد در اختیار کارگزاری قرار دهد.

شرکت متعهد است در راستای اخذ تأییدیه ماده 3 دستورالعمل، محیط تستی آخرین نسخه اعمال شده در محیط عملیاتی یا آخرین نسخه تغییرات و همچنین API محیط تستی را جهت انجام بررسی ها و تست های مقتضی حسب درخواست کارگزاری در اختیار آن قرار دهد.

در صورت ارائه مستندات دال بر الزام کارگزاری به ارائه هرگونه توضیحات در خصوص زیرساخت به سازمان یا هر مرجع ذی صلاح قانونی، شرکت موظف است اطلاعات را به نحو کامل و صحیح به کارگزاری ارائه دهد.

بند 3: الزامات کانون

کانون ضمن رعایت الزامات فوق و به منظور پوشش موضوعات زیر، مواد لازم را جهت الحاق به قرارداد به اعضای خود ابلاغ می کند:

1.جزئیات سطح مطلوبیت سرویس (SLA)؛

2.متن تعهدنامه عدم افشای اطلاعات؛

3. نحوه جبران خسارات، محاسبه جریمه ها و تعیین تضامین.

{kind=link}